Pilier 2 : Pourquoi la frontière entre fiscalité, consolidation et EPM devient plus perméable

Depuis plusieurs années, l’OCDE et le G20 travaillent, dans le cadre du projet BEPS, à mieux encadrer la fiscalité internationale face à la mondialisation et à la numérisation de l’économie. En octobre 2021, plus de 135 juridictions ont conclu un accord historique pour moderniser un système fiscal devenu partiellement inadapté aux nouveaux modèles économiques.

Au cœur de cet accord figurent les règles GloBE (Global Anti-Base Erosion) : elles introduisent le principe d’une imposition minimale mondiale de 15 % pour les grands groupes multinationaux réalisant au moins 750 millions de chiffre d’affaires consolidé sur deux des quatre derniers exercices. L’objectif est que ces entreprises paient un niveau minimum d’impôt dans chaque juridiction où elles opèrent.

Depuis le 1er janvier 2024, cette réforme — plus connue sous le nom de Pilier 2 — a commencé à être mise en œuvre dans de nombreux pays, dont la majorité des États membres de l’Union européenne. Lorsqu’une juridiction présente un taux effectif d’imposition inférieur à 15 %, un impôt complémentaire (« Top-up tax »), peut être dû.

Ce changement marque une rupture majeure : jusqu’ici, le Country-by-Country Reporting (CbCR) relevait avant tout d’une logique déclarative et de transparence. Avec l’entrée en vigueur de Pilier 2, ces informations servent désormais de base pour vérifier, pays par pays, si le groupe est imposé à au moins 15%. Dans le cas contraire, un impôt complémentaire peut être dû.

Jusqu’à présent, le CbCR constituait surtout une déclaration de transparence, destinée aux administrations fiscales pour l’analyse des risques, sans conséquence fiscale automatique. Le changement introduit par Pilier 2 est donc majeur : les données financières et fiscales, proches de celles utilisées pour le CbCR, deviennent désormais le support d’un calcul normatif qui peut déclencher une imposition supplémentaire.

Cela exige plus de granularité, de fiabilité et d’intégration entre fiscalité, consolidation et reporting financier – et donc une adaptation des processus et des outils de collecte, y compris les solutions EPM (notamment les logiciels de consolidation).

Ce que Pilier 2 change concrètement dans la manière de collecter et d’utiliser la donnée fiscale

L’application des règles GloBE repose sur le calcul d’un taux effectif d’imposition par juridiction. Celui-ci ne s’appuie pas uniquement sur la fiscalité déclarée, mais sur des données financières retraitées selon des principes normalisés inspirés de la consolidation.

En pratique, cela signifie que les groupes doivent mieux aligner :

- les données issues de la consolidation financière,

- les données fiscales locales,

- et les informations par juridiction utilisées pour le CbCR et les nouveaux calculs selon Pilier 2.

Dans la pratique, cela constitue une vraie rupture. Jusqu’à présent — et encore aujourd’hui dans de nombreux groupes — le CbCR vivait principalement dans des fichiers Excel. Ce fonctionnement était acceptable dans un cadre déclaratif. Avec l’introduction du Pilier 2, il montre rapidement ses limites : la traçabilité, la cohérence des données et la capacité à rapprocher fiscalité et consolidation deviennent essentielles. Cette évolution incite donc les groupes à intégrer ces informations au sein des solutions EPM afin de garantir une donnée cohérente, sécurisée et adaptée aux exigences du Pilier 2.

Les mesures de sauvegarde : une transition progressive vers le régime complet Pilier 2

Consciente de la complexité de mise en œuvre, l’OCDE a introduit fin 2022 des mesures de sauvegarde transitoires (Transitional Safe Harbours). Elles permettent, pendant une période limitée, de considérer qu’aucun impôt complémentaire n’est dû dans une juridiction si certaines conditions sont remplies, sans appliquer immédiatement l’ensemble des calculs détaillés GloBE.

Ces mesures sont temporaires, applicables jusqu’aux exercices ouverts au plus tard le 31 décembre 2026. Elles offrent une sorte de “sas” avant le fonctionnement intégral du régime Pilier 2.

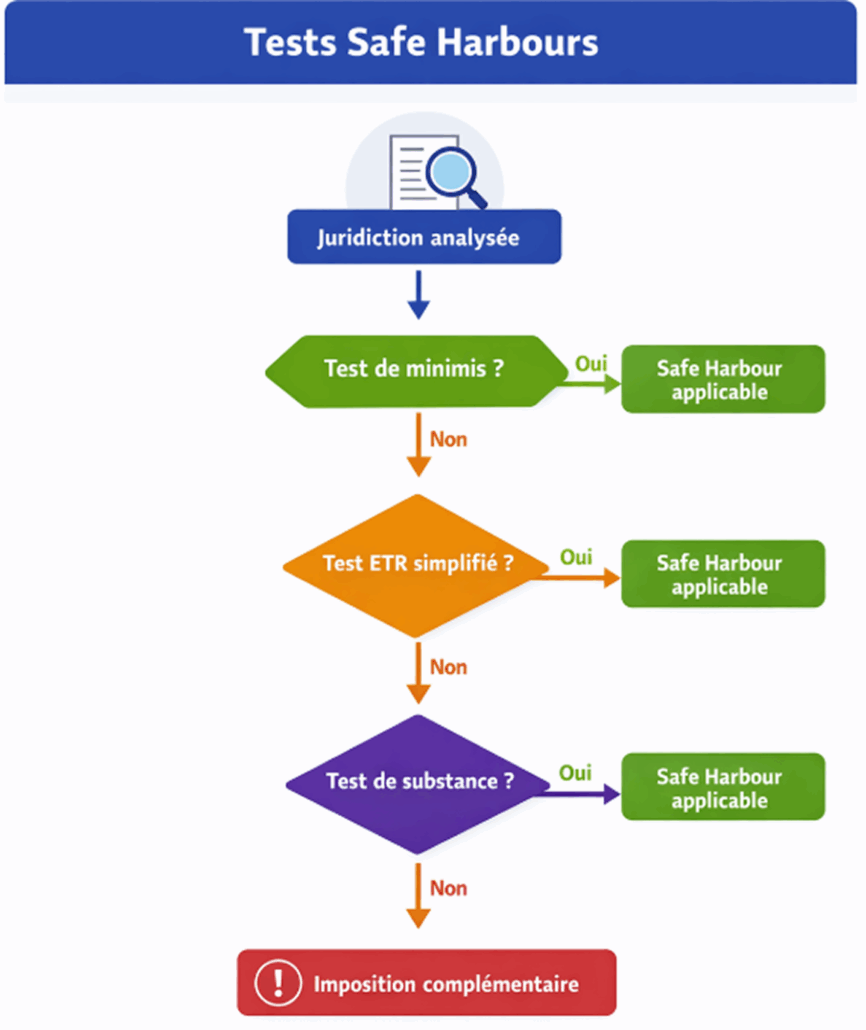

Trois tests sont réalisés par juridiction, s’appuyant globalement sur les données CbCR fiscal. Si une juridiction satisfait au moins l’un d’entre eux, aucune imposition complémentaire Pilier 2 ne sera due pendant la période transitoire (pour les entreprises clôturant au 31 décembre, il s’agira des exercices 2024, 2025 et 2026).

Les tests « Safe Harbours » sont les suivants :

- Test de minimis : chiffre d’affaires de la juridiction < 10 millions € et résultat avant impôt < 1 million € ;

- Test du taux effectif simplifié (Simplified ETR Test) : : taux effectif ≥ 15 % la première année, 16 % la deuxième, 17 % la troisième, calculé à partir de données CbCR ajustées ;

- Test de substance : résultat avant impôt ≤ rémunération de la substance économique locale (10 % des charges de personnel + 8 % de la moyenne des actifs corporels).

Une juridiction qui échoue aux trois tests pour un exercice ne peut plus bénéficier de ces mesures pour les années suivantes. L’obligation déclarative GloBE demeure même lorsqu’un Safe Harbour est applicable.

Le CbCR devient ainsi un élément clé, puisqu’il fournit la base déclarative nécessaire à l’application des Safe Harbours temporaires.

Les impôts différés : un pont entre Pilier 2 et la consolidation financière

Le traitement des impôts différés constitue l’un des points techniques les plus structurants du Pilier 2. Dans le calcul du taux effectif GloBE, certains impôts différés sont pris en compte, parfois réévalués au taux de 15 %, nécessitant une compréhension fine de leur origine et de leur ventilation par juridiction.

Cela implique que les groupes doivent disposer :

- d’une visibilité détaillée des impôts différés par juridiction ;

- souvent avant éliminations de consolidation ;

- et d’une traçabilité claire entre fiscalité locale, consolidation et retraitements Pilier 2.

Les normes comptables, notamment IAS 12 sous IFRS, ont d’ailleurs introduit des dispositions temporaires : dans beaucoup de cas, les entreprises sont dispensées de comptabiliser des impôts différés spécifiques au Pilier 2, mais doivent fournir en annexe des informations sur leur exposition potentielle. Là encore, le lien entre comptes consolidés et fiscalité Pilier 2 se renforce.

Pilier 2 : la convergence accélérée entre l’EPM, la fiscalité et la consolidation

Avec Pilier 2, les formats, la granularité et le cycle de production des données fiscales évoluent profondément. Les organisations doivent adapter leurs processus de collecte, leur gouvernance de données et notamment leurs solutions EPM.

Les solutions EPM deviennent ainsi un socle central de données par juridiction, permettant d’alimenter à la fois :

- la consolidation financière ;

- les reportings fiscaux existants ;

- les déclarations et simulations Pilier 2.

Certaines solutions — comme OneStream avec ses modules de tax reporting — intègrent désormais le CbCR, les calculs Pilier 2 et le reporting fiscal dans un environnement unique, limitant les retraitements manuels et améliorant la traçabilité. La frontière entre reporting fiscal, consolidation et pilotage de la performance s’en trouve réduite.

Pilier 2 un tournant structurant dans la fiscalité internationale

Le Pilier 2 marque un tournant structurant dans la fiscalité internationale. Là où le CbCR relevait principalement d’une logique déclarative et d’analyse des risques, il devient désormais un socle de données essentiel pour apprécier, juridiction par juridiction, le niveau réel d’imposition des groupes et déterminer, le cas échéant, un impôt complémentaire. Dans ce contexte, la qualité, la cohérence et la traçabilité des informations financières et fiscales deviennent déterminantes, et leur alignement avec la consolidation n’est plus une simple bonne pratique mais bien un préalable opérationnel.

Dans la pratique, cela constitue une véritable évolution par rapport au modèle historique dans lequel le CbCR — et plus largement le reporting fiscal — était souvent produit dans des fichiers Excel. Ce fonctionnement pouvait suffire dans un cadre purement déclaratif. Avec l’introduction du Pilier 2, il montre ses limites : la donnée doit désormais être fiable, rapprochée de la consolidation et utilisable pour des calculs normatifs. Cette transformation met en lumière l’interdépendance croissante entre fiscalité, consolidation et EPM.

Les outils et processus doivent dorénavant permettre une lecture fiable par juridiction, le suivi du taux effectif d’imposition et l’application des mesures de sauvegarde temporaires, tout en intégrant progressivement les calculs complets GloBE. Les solutions EPM prennent ainsi une place centrale dans cet écosystème, en contribuant à structurer, fiabiliser et réconcilier la donnée, et en accompagnant les groupes dans la mise en œuvre durable du Pilier 2.

Enfin, alors que le dispositif Pilier 2 continue de se déployer, l’actualité récente montre que son application reste sujette à des ajustements politiques et techniques significatifs : par exemple, les États-Unis ont obtenu le 5 janvier 2026 une exemption pour leurs multinationales dans le cadre de l’accord fiscal mondial, ce qui illustre la nécessité pour les groupes de suivre de près les évolutions règlementaires et d’être prêts à adapter leurs dispositifs en conséquence.